{kind=link}

先日我が家に確定拠出年金のお知らせが届きました。

このお知らせは毎年5月頃に届くものでして、これを機会に年1回は必ず状況確認をおこなっているのです。

そして今年も欠かすことなくログインしてチェックしました。

そうそう。私は3年ほど前からほぼ"DIAM全国株式オープン"で運用しており、運用成績も個人的には満足しています。

詳しくはこちらの記事をご覧ください。

-

-

【確定拠出年金】DIAM外国株式オープン〈DC年金〉での運用成績

続きを見る

と、お手紙をいつも通りテキトーに斜め読みしていたのですが運用商品選択のところに以前まで存在しなかった

"米国株式(S&P500)"

があるではありませんか!!

というのも私の会社が加入している確定拠出年金の運用商品は選択肢がとても少なく、消去法で仕方なく"DIAM全国株式オープン"を選んだだけだったのです。

(成長リターンが乏しい日本債権や元本保証系の商品が大半で、リターンが望める外国株式系の商品は当時それ一つでした。)

DIAMに総鞍替えした3年前に”米国株式(S&P500)”があったならば確実にそっちを選んでいたことでしょう。

この2つの金融商品、チャートを見るにどちらも右肩上がりで大差ないように思われますがなぜ変えたほうが良いのか?

答えはそれぞれの信託報酬料にあります。

- DIAM…信託報酬年率1.859%

- S&P500…信託報酬年率0.22%

信託報酬に約9倍近く差があるのです。

100万円運用していると仮定した場合、DIAMは年間コスト18,590円。対してS&P500は年間コスト2,200円となります。

私は残り28年も運用するので、このコスト差は後々ボディーブローのように効いてくるのです。。。

確定拠出年金の運用額が200万、300万と増えれば増えるほどに効いてくるな

さらにDIAMの方は信託財産留保額として売却時に0.30%差っ引かれてしまうという。

投資信託に於いてほぼ同じリターンが得られるのなら運用コストは低ければ低いほど良い。

利益が削られることなく手元に残るから。

もちろんDIAMとS&P500、構成銘柄に違いがあるので同じリターンが得られるわけでは無いのですが、信託報酬の違いを飲み込めるほどのメリットをDIAMに見いだせなかったのも事実。

「結局30年後もアメリカが強いんじゃない?」

「たとえインドや中国の勢いに追い抜かれたとしても、上位には君臨しているはず」

と、私は思うわけです。

ということで 全て振り替えます!

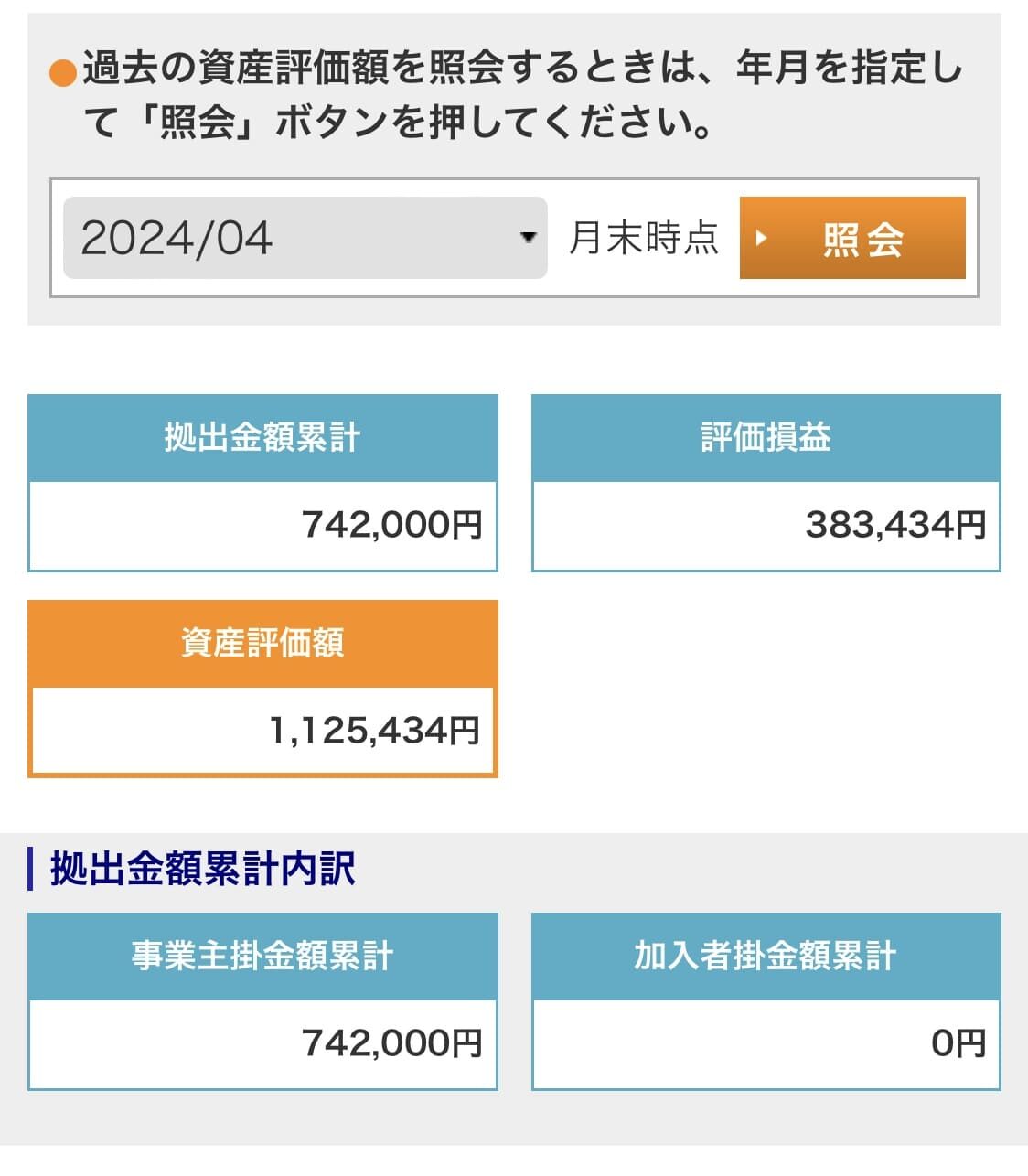

ー 2024年4月時点での運用成績 ー

現在の資産評価額

- 資産評価額 1,125,434円

- 拠 出 金 742,000円

- 損 益 +383,434円

- 損 益 率 +51.67%

拠出金額に対して+50%超えの成績を叩き出していて文句なし。

お金の置き場所を変えるだけでこんなにも違いが出るなんて…

これから投資を始められる方は、新NISAだなんだと四の五の言う前に確定拠出年金の運用商品を見直すべきです。

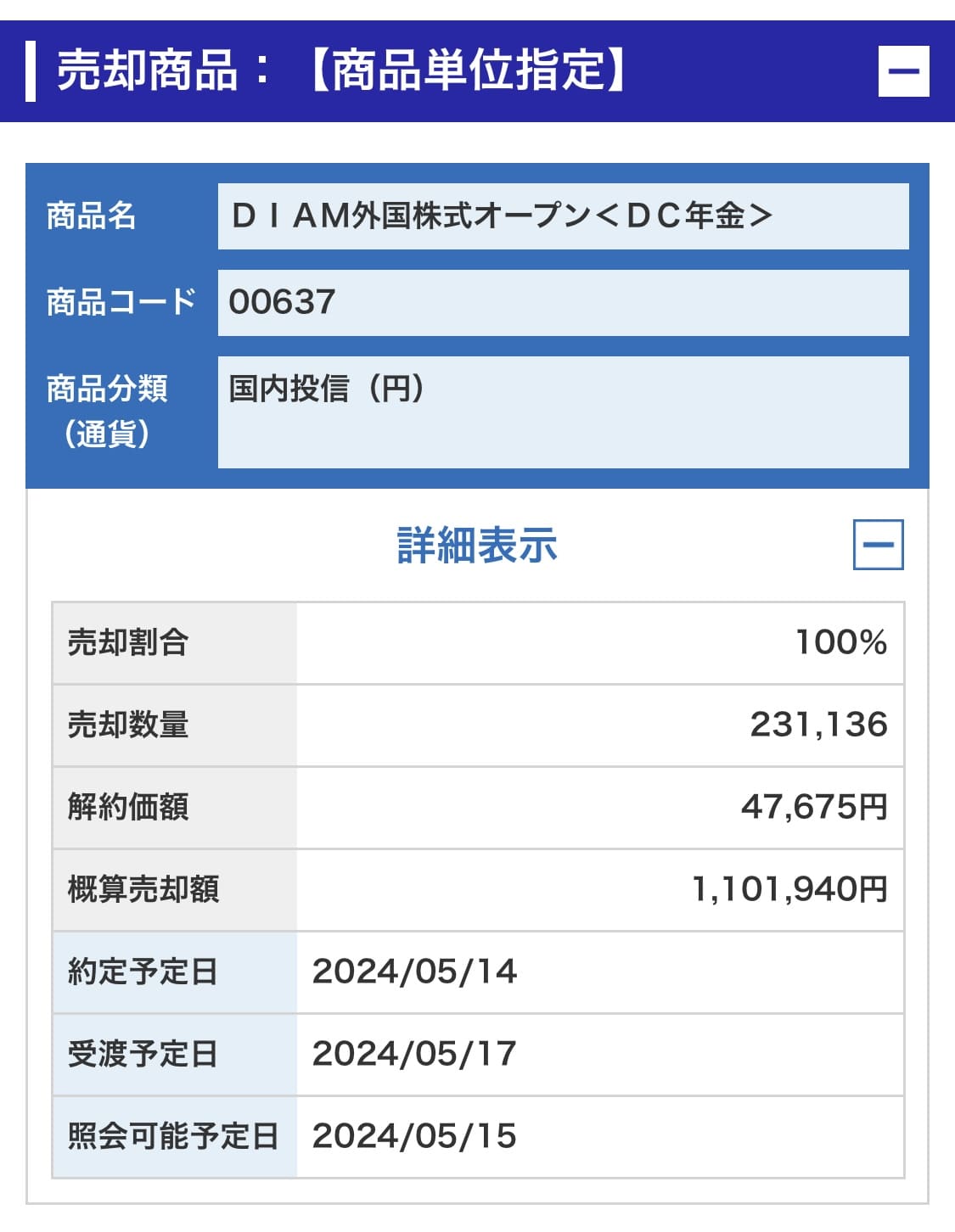

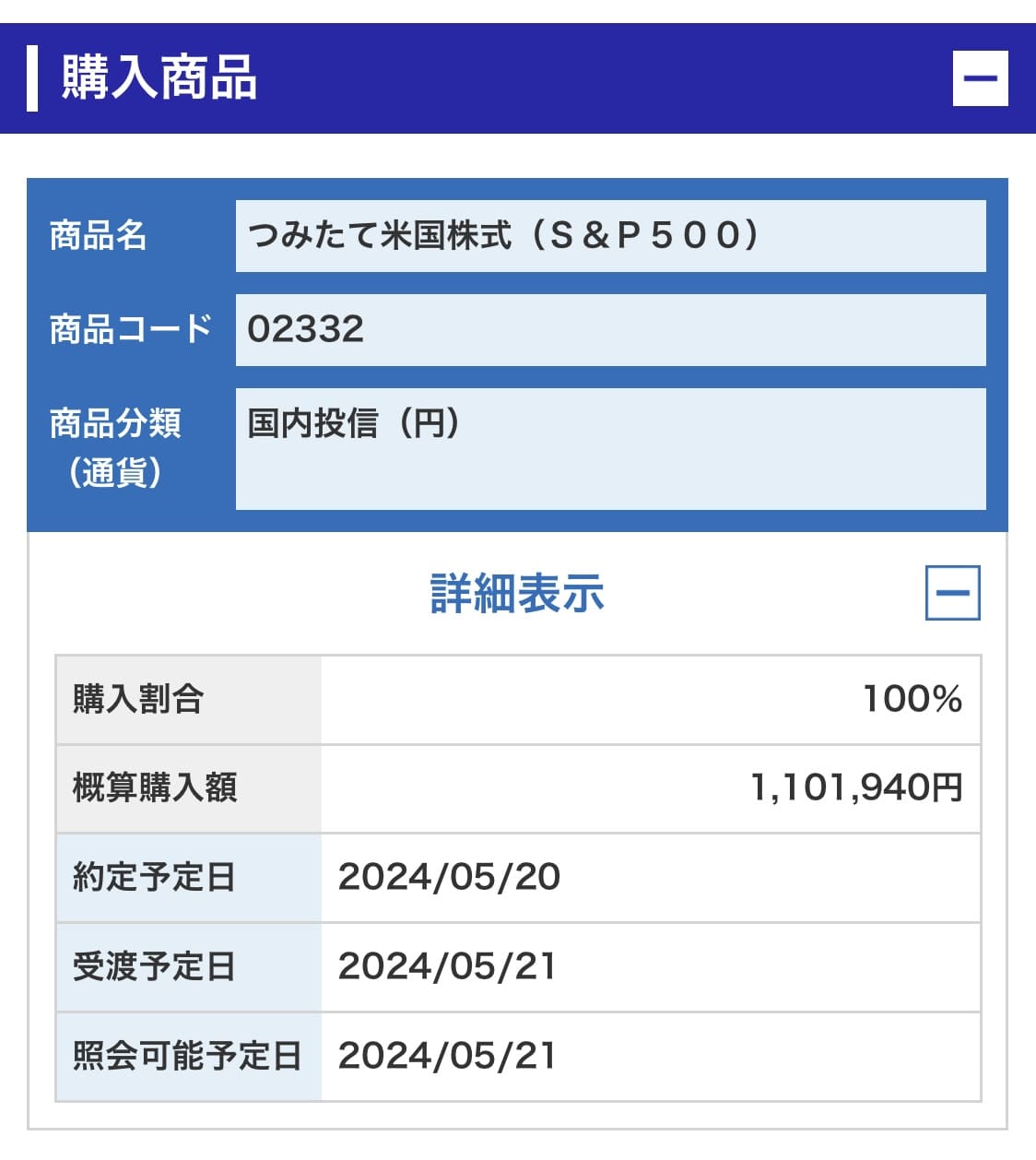

"DIAM外国株式オープン" → "つみたて米国株式(S&P500)" に振り替える。

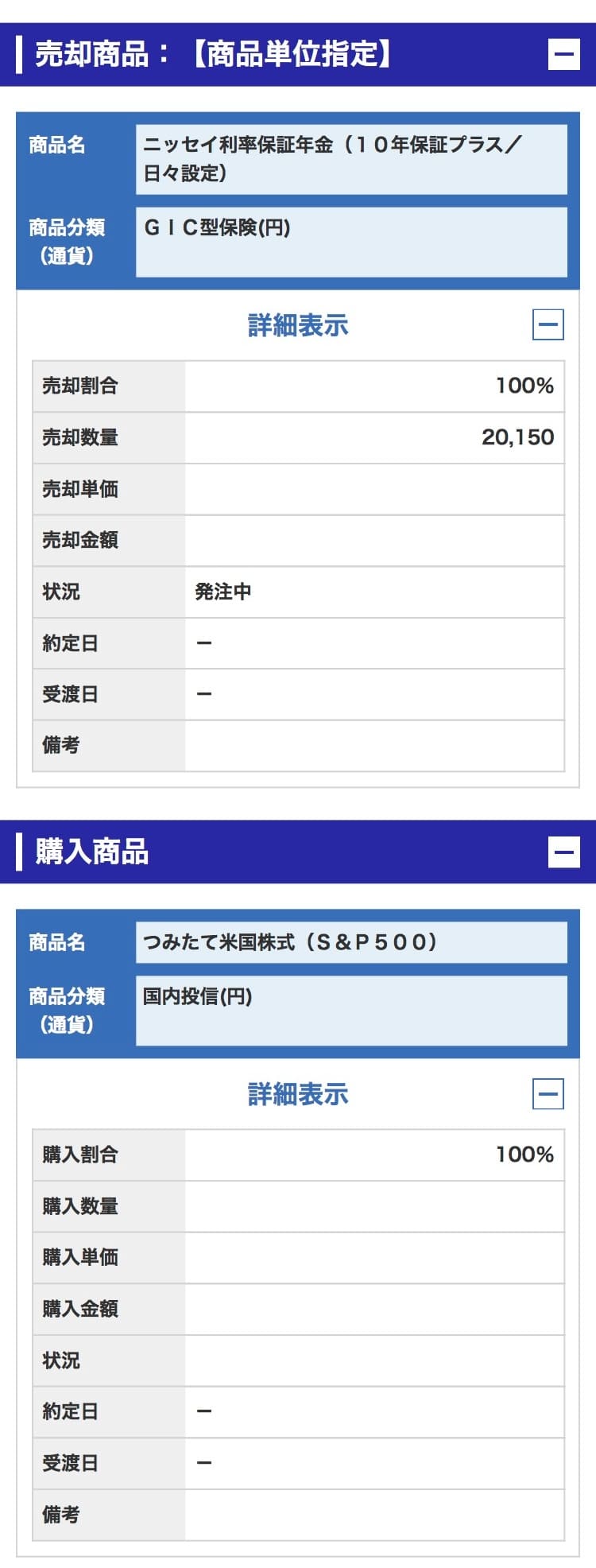

"ニッセイ利率保証年金" → "つみたて米国株式(S&P500)" に振り替える。

ちなみに2024年4月時点で損益+37円でした。

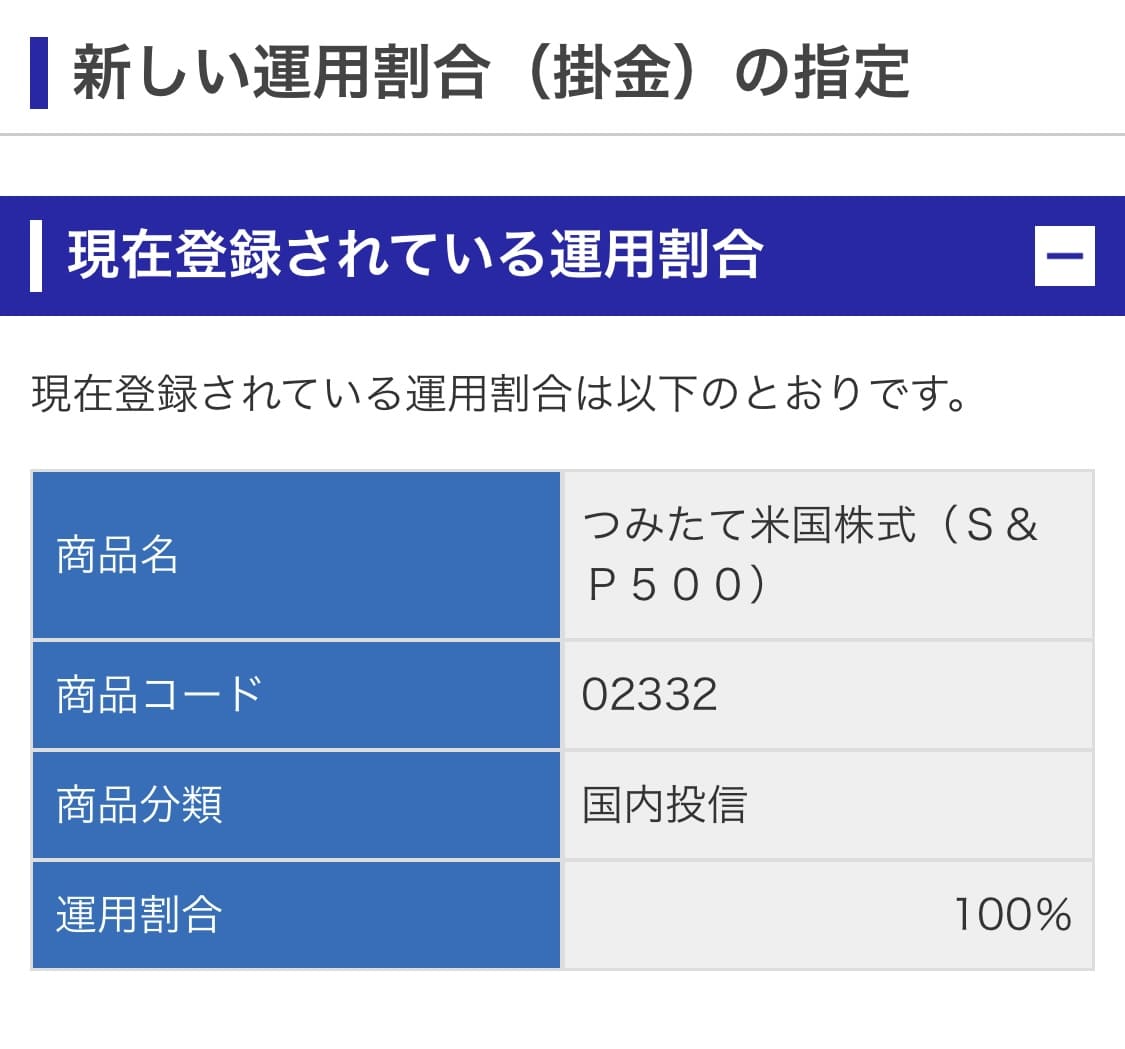

それと合わせて今後の購入割合も"つみたて米国株式(S&P500) 100%"に設定します。

これで変更手続きは終了です。

お金を受け取れる60歳を楽しみに、これからもお仕事頑張っていきます!

注意事項

当然のことですが特定銘柄の売買を推奨しているものではありませんし、いかなる損失が出ようとも一切責任を負うことはできません。

あくまで参考程度に留めていただき、投資の最終決定はご自身で判断なさるようにお願いいたします。